VERGİ SİRKÜLERİ

SİRKÜLER TARİHİ : 8.11.2024

SİRKÜLER NO : 2024/78

ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 5) YAYIMLANMIŞTIR

(Elektronik Defter Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ 8 Kasım 2024 Tarih ve 32716 sayılı Resmi Gazete’de yayımlanmıştır)

Bilindiği üzere, Vergi Usul Kanunu ile Türk Ticaret Kanunu uyarınca tutulması zorunlu olan defterlerin elektronik ortamda oluşturulması, kaydedilmesi, muhafazası ve ibrazına ilişkin usul ve esaslar için 13/12/2011 tarihli ve 28141 sayılı Resmî Gazete’de Elektronik Defter Genel Tebliği (Sıra No: 1) yayımlanmıştır.

Anılan Tebliğ’de 5 Sıra Nolu Elektronik Defter Genel Tebliği ile yapılan değişiklikler bu sirkülerimizin konusunu oluşturmaktadır.

Söz konusu Tebliğ’in 3.2.1 numaralı fıkrasına aşağıdaki bent eklenmiştir.

“3- Bilanço esasına göre defter tutmak zorunda olan mükellefler ile ihtiyari olarak bilanço esasına göre defter tutmayı tercih eden mükellefler.”

Böylece, e-Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler ile Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler için geçerli olan e-Defter uygulamasına dâhil olmaları zorunluluğunun kapsamına “bilanço esasına göre defter tutmak zorunda olan mükellefler ile ihtiyari olarak bilanço esasına göre defter tutmayı tercih eden mükellefler” de dahil edilmiştir.

Düzenleme 1/1/2025 tarihinde yürürlüğe girecektir.

Tebliğ ile belirlenen zorunluluk kapsamına girmeyenlerden Vergi Usul Kanunu Genel Tebliği (Sıra No: 486) ile usul ve esasları belirlenen Defter Beyan Sistemi kapsamı dışında kalan mükelleflerin de istemeleri halinde eDefter uygulamasına dâhil olmalarının mümkün olduğu belirtilmişti. 5 Sıra Nolu Tebliğ ile bu düzenleme yürürlükten kaldırılmıştır.

Düzenleme 1/1/2025 tarihinde yürürlüğe girecektir.

e-Defter uygulamasına dâhil olma zorunluluğu bulunan mükelleflerden;

1/1/2025 tarihinden (bu tarih dâhil) itibaren (Vergi Usul Kanununun 174 üncü maddesinin üçüncü fıkrası kapsamında kendisine özel hesap dönemi tayin edilenler 2025 yılı içinde başlayan hesap dönemi başından itibaren), itibaren e-Defter uygulamasına geçmek ve edefter.gov.tr adresinde format ve standardı belirlenen defterleri e-Defter olarak tutmak zorundadırlar.

Bu zorunluluk, 1/1/2025 tarihinden itibaren (bu tarih dâhil) yeni işe başlayan, yeniden işe başlayan, sınıf değiştiren, yeni bir mükellefiyete giren ve vergi muafiyeti kalkan mükelleflerden ihtiyari ya da zorunlu olarak bilanço esasına göre defter tutacaklar için ise işe başlama, sınıf değiştirme, yeni mükellefiyete girme ve muaflıktan çıkma tarihinden itibaren geçerlidir.

Düzenleme 1/1/2025 tarihinde yürürlüğe girecektir.

Tebliğin 4.3.4 numaralı fıkrası aşağıdaki şekilde değiştirilmiştir.

“4.3.4. Uygulamadan yararlananlar tarafından aylık dönemler halinde oluşturulacak e-Defter ve berat dosyalarının;

1- Gelir vergisi mükelleflerinde ilgili olduğu ayı takip eden dördüncü ayın 10 uncu günü sonuna kadar, diğer mükelleflerde ilgili olduğu ayı takip eden dördüncü ayın 14 üncü günü sonuna kadar,

2- Hesap dönemlerinin son ayına ait olduğu durumlarda, e-Defter ve berat dosyalarının gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayı takip eden ayın 10 uncu günü sonuna kadar, diğer mükelleflerde kurumlar vergisi beyannamesinin verileceği ayı takip eden ayın 14 üncü günü sonuna kadar,

oluşturulması, NES veya Mali Mühürle zaman damgalı imzalanması/onaylanması ve bu defter ve berat dosyalarının e-Defter uygulamasına yüklenmesi suretiyle berat dosyalarının Başkanlıkça onaylı halinin alınması zorunludur.

Dileyen mükellefler, her hesap dönemine ilişkin ilk ayda (hesap dönemi içinde işe başlayanlarda işe başlanılan ayda), tercihlerini e-Defter uygulaması aracılığıyla elektronik ortamda bildirmeleri şartıyla, her bir geçici vergi döneminin aylarına ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, gelir vergisi mükellefleri için ilgili olduğu geçici vergi dönemine ilişkin gelir geçici vergi beyannamesinin verileceği ayı takip eden ayın 10 uncu günü sonuna kadar, diğer mükellefler için kurum geçici vergi beyannamesinin verileceği ayı takip eden ayın 14 üncü günü sonuna kadar (hesap döneminin üçüncü geçici vergi dönemini takip eden üç ayına ilişkin ayların defter ve berat dosyalarının gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayı takip eden ayın 10 uncu günü sonuna kadar, diğer mükelleflerde ise kurumlar vergisi beyannamesinin verileceği ayı takip eden ayın 14 üncü günü sonuna kadar) oluşturma, NES veya Mali Mühürle imzalama/onaylama ve defter ve berat dosyalarını e-Defter uygulamasına yükleyerek berat dosyalarının Başkanlıkça onaylı halini alma imkânından da yararlanabilirler. Tercihlerini belirtilen süre içinde bildirmeyen mükellefler hakkında bu fıkranın 1 ve 2 numaralı bentlerinde belirtilen tarihler esas alınır. Ayrıca yapılan tercih, tercih bildirim süresi içinde yapılan değişiklikler hariç olmak üzere, müteakip hesap dönemlerine ait tüm aylar için geçerlidir. Tercihini geçici vergi dönemi bazında yapan mükelleflerden, defter ve berat dosyalarına ilişkin işlemlerini belirtilen sürede gerçekleştirmeyenler hakkında cezai müeyyidelerin tayininde her bir ay, ayrı ayrı dikkate alınır.

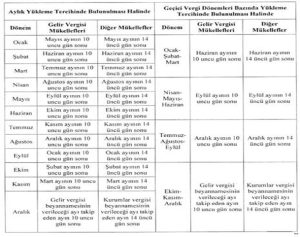

Bu fıkrada yer alan açıklamalar çerçevesinde defter ve berat dosyalarını oluşturma, NES veya Mali Mühürle imzalama/onaylama ve Başkanlık onaylı berat dosyalarını alma süreleri aşağıdaki tabloda belirtilmektedir. Özel hesap dönemini kullanan mükellefler, tabloda yer alan bilgileri, hesap dönemlerinin başlangıç ve bitiş aylarına uygun olarak dikkate alacaklardır.

Tebliğ’in 4.2.1 nolu fkıkraısna göre paragrafına göre defterlerini elektronik ortamda oluşturacak, kaydedecek, muhafaza ve ibraz edecek gerçek ve tüzel kişi mükelleflerin, e-Defterin tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanacakları yazılımın Başkanlıktan uyumluluk onayı almış bir yazılım olması gerekmektedir.

Aynı Tebliğ’in 6.5 nolu fıkrasına göre ise uyumluluk testini geçen yazılımların gerekli şartları sürekli olarak taşımaları için bu yazılımların üreticilerinin ve kullanıcılarının gerekli önlemleri almaları zorunludur. Yine aynı fıkrada yer alan aşağıdaki cümle yürülükten kaldırılmıştır:

“Başkanlıkça yapılan kontroller sonrasında uyumlu yazılımlarda tespit edilen eksikliklerin ilgili yazılımcı tarafından giderilmesi amacıyla Başkanlık nezdinde yapılan testlerde belirtilen eksikliklerin belirlenen sürede giderilmemesi halinde; uyumlu yazılım yetkisi belirli süre askıya alınabilir veya uyumlu yazılım izni iptal edilebilir.”

Buna karşılık aynı Tebliğin 6.5 numaralı fıkradan sonra gelmek üzere aşağıdaki fıkra eklenmiş ve diğer fıkralar buna göre teselsül ettirilmiştir.

“6.6. Elektronik defter ve kayıtların oluşturulması, kaydedilmesi, imzalanması/onaylanması, iletilmesi ve saklanması ile bunlara ilişkin sistem ve yazılım gereksinimleri hususlarında ilgili kanun, tebliğ ve yayımlanan kılavuzlarda belirlenen usul ve esaslar ile Başkanlık veya Genel Müdürlükçe belirlenen hususlara aykırı davrandığı tespit edilen uyumlu yazılım firmalarına Vergi Usul Kanununun ilgili ceza hükümleri tatbik olunur. Ayrıca söz konusu uyumlu yazılım firmalarına münasip bir süre verilerek bahse konu eksikliklerin giderilmesi istenir. Verilen süre içerisinde söz konusu eksiklikleri gidermeyen uyumlu yazılım firmaları ile giderilmesi istenen eksikliği aynı takvim yılı içerisinde birden fazla kez tespit edilenlerin yazılım uyumluluk onayları Başkanlık tarafından iptal edilebilir. Onayları iptal edilen uyumlu yazılım firmalarının, tekrar yazılım uyumluluk onayı başvurusunda bulunması durumunda bu başvuruları, onaylarının iptal edildiği tarihten itibaren bir yıl geçmeden değerlendirmeye alınmaz.”

Elektronik ortamda oluşturulması, kaydedilmesi, muhafazası ve ibrazına izin verilen defterler ile defterlerle ilişkili muhasebe fişlerinin ve berat dosyalarının elektronik ortamda oluşturulmasına ilişkin standartlar, teknik ve uygulama kılavuzları ile e-Defter uygulamasına ilişkin diğer kurallar edefter.gov.tr adresinde duyurulur.

Tebliğin 7.8 numaralı fıkrası aşağıdaki şekilde değiştirilmiştir.

“7.8. Elektronik ortamda oluşturulması, kaydedilmesi, imzalanması/onaylanması, muhafazası, saklanması ve ibrazına izin verilen defterler ile defterlerle ilişkili muhasebe fişlerinin ve berat dosyalarının elektronik ortamda oluşturulması, kaydedilmesi, imzalanması/onaylanması, muhafazası, saklanması ve ibrazına ilişkin standartlar, teknik ve uygulama kılavuzları ile e-Defter uygulamasına ilişkin diğer kurallar edefter.gov.tr adresinde duyurulur.”

5 Sıra Nolu Elektronik Defter Genel Tebliği’ne ulaşmak için tıklayınız.

Bilgilerinize Sunulur.

Saygılarımızla,

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK

VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA

AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır. Kişisel verileri;

İlkeleri çerçevesinde işlediğimizi bildiririz. Sizleri kişisel verilen korunması hakkında aydınlatmak ve 6698 sayılı Kişisel Verilerin Korunması Kanunu (KVKK) 10. Maddesi kapsamında Veri Sorumlusu olarak aydınlatma yükümlülüğümüzü yerine getirmek amacıyla bu bilgilendirmeyi sunarız.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.