VERGİ SİRKÜLERİ

SİRKÜLER TARİHİ : 24.03.2020

SİRKÜLER NO : 2020/31

KORONAVİRÜS SALGINI NEDENİYLE MÜCBIR SEBEP HALİNDEN YARARLANABİLECEK MÜKELLEFLER İÇİN VUK TEBLİĞİ YAYIMLANMIŞTIR

(Vergi Usul Kanunu 518 Sıra No’lu Genel Tebliği, 24/03/2020 tarihinde yayımlanmıştır)

VUK’nun 15 inci maddesinin Hazine ve Maliye Bakanlığına verdiği yetkiye istinaden aşağıda yer alan mükelleflerin 1/4/2020 ila 30/6/2020 (bu tarihler dâhil) tarihleri arasında mücbir sebep halinde olduğu kabul edilmiştir. Yayımlanan VUK Genel Tebliği’nde konuya ilişkin yapılan açıklamalar özet olarak aşağıdaki gibidir:

1.Mücbir Sebep Halinden Yararlanabilecek Mükellefler: Tebliğ’e göre mücbir sebep halinden yararlanabilecek mükellefler şunlardır:

a) Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunan mükellefler,

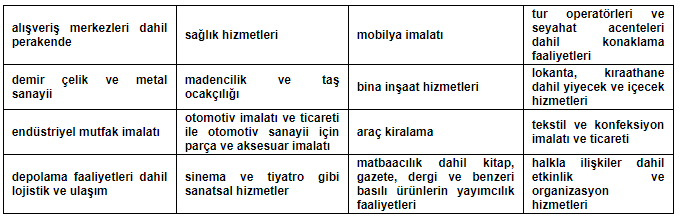

b) Koronavirüs salgınından doğrudan etkilenen ve ana faaliyet alanı itibarıyla aşağıdaki sektörlerinde faaliyette bulunan mükellefler:

c) Ana faaliyet alanı itibarıyla İçişleri Bakanlığınca alınan tedbirler kapsamında geçici süreliğine faaliyetlerine ara verilmesine karar verilen işyerlerinin bulunduğu sektörlerde faaliyette bulunan mükellefler.

2.Ana Faaliyet Alanlarının Tespiti:

Yukarıda bahsi geçen ana faaliyet alanlarının tespit edilmesinde Tebliğin yayımı tarihi itibarıyla vergi dairesi kayıtlarındaki ana faaliyet kodu dikkate alınacaktır.

Diğer yandan Mükellefin vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla yukarıda yer alan sektörler arasında bulunmamasına rağmen ana faaliyet alanı olarak bu sektörlerden herhangi birisinde fiilen iştigal ettiğini ispat ve tevsik etmesi halinde, mükellefin mücbir sebep kapsamında olup olmadığının tespitinde ana faaliyet kodu yerine fiilen iştigal edilen ana faaliyet alanı dikkate alınır.

3.Mücbir Sebep Halinden Yararlananlar İçin Nisan, Mayıs ve Haziran Aylarındaki Vergi Ödevleri Ertelenmiştir:

Tebliğ kapsamında mücbir sebep halinde olduğu kabul edilen mükelleflerle ilgili olarak;

a) 27/4/2020 tarihine kadar verilmesi gereken Muhtasar Beyannameler (Muhtasar ve Prim Hizmet Beyannameleri dâhil) ve Katma Değer Vergisi Beyannameleri ile 30/4/2020 tarihine kadar verilmesi gereken “Form Ba-Bs” bildirimlerinin verilme ve mezkur tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin 27/7/2020 Pazartesi, bu beyannamelere istinaden tahakkuk eden vergilerin ödeme sürelerinin 27/10/2020 Salı,

b) 27/5/2020 tarihine kadar verilmesi gereken Muhtasar Beyannameler (Muhtasar ve Prim Hizmet Beyannameleri dâhil) ve Katma Değer Vergisi Beyannameleri ile 1/6/2020 tarihine kadar verilmesi gereken “Form Ba-Bs” bildirimlerinin verilme ve mezkur tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin 27/7/2020 Pazartesi, bu beyannamelere istinaden tahakkuk eden vergilerin ödeme sürelerinin 27/11/2020 Cuma,

c) 26/6/2020 tarihine kadar verilmesi gereken Muhtasar Beyannameler (Muhtasar ve Prim Hizmet Beyannameleri dâhil) ve Katma Değer Vergisi Beyannameleri ile 30/6/2020 tarihine kadar verilmesi gereken “Form Ba-Bs” bildirimlerinin verilme ve mezkur tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin 27/7/2020 Pazartesi, bu beyannamelere istinaden tahakkuk eden vergilerin ödeme sürelerinin 28/12/2020 Pazartesi,

günü sonuna kadar uzatılmıştır.

4.Sokağa Çıkma Yasağı Kapsamına Giren Mükellefler ve Meslek Mensupları ile Beyanname/bildirimleri Bu Meslek Mensuplarınca Verilenler için Mücbir Sebep Hali İlanı:

İçişleri Bakanlığınca alınan tedbirler uyarınca 65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma yasağı kapsamına giren mükellefler ve meslek mensupları ile bu Tebliğin yayımlandığı tarih itibarıyla geçerli olan “Aracılık ve Sorumluluk Sözleşmesi” uyarınca beyanname/bildirimleri bu meslek mensuplarınca verilenlerin 22/3/2020 ila sokağa çıkma yasağının sona ereceği tarih (bu tarihler dâhil) arasında mücbir sebep halinde olduğu kabul edilmiştir.

Bu kapsamdaki mükelleflerin, mücbir sebep dönemine ilişkin verilemeyen beyanname/bildirimlerin verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son günü, sokağa çıkma yasağının sona ereceği günü takip eden 15 inci günün sonuna kadar uzatılmıştır.

Vergi Usul Kanunu 518 Sıra No’lu Genel Tebliği’ne ulaşmak için tıklayınız

Bilgilerinize Sunulur.,

Saygılarımızla,

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK

VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA

AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır. Kişisel verileri;

İlkeleri çerçevesinde işlediğimizi bildiririz. Sizleri kişisel verilen korunması hakkında aydınlatmak ve 6698 sayılı Kişisel Verilerin Korunması Kanunu (KVKK) 10. Maddesi kapsamında Veri Sorumlusu olarak aydınlatma yükümlülüğümüzü yerine getirmek amacıyla bu bilgilendirmeyi sunarız.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.