VERGİ SİRKÜLERİ

SİRKÜLER TARİHİ : 19.12.2019

SİRKÜLER NO : 101

DEĞERLİ KONUT VERGİSİ MÜKELLEFLERİ

NE YAPMALI?

NASIL YAPMALI?

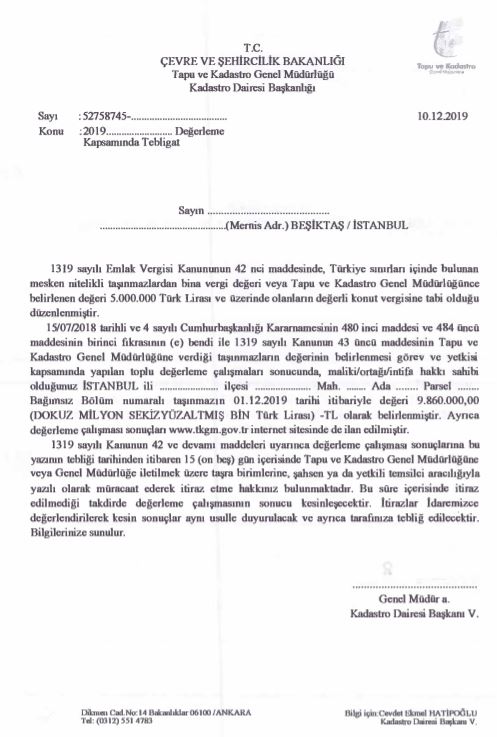

Değerli Konut Vergisi ( DGT )nin yasalaşması ile birlikte Tapu Kadostro Genel Müdürlüğü ( TKGM )tarafından gönderilen ve bir örneği aşağıda yer alan tebligatlar binlerce kişiye hızla gelmeye başladı ve gelmeye de devam edecek.

Örnek yazıdan görüleceği üzere ( TKGM ) tarafından konutun değeri 9.860.000-TL olarak belirlenmiş durumdadır. Bu tutar üzerinden 2020 yılı Şubat ayının 20. gününe kadar beyanname verilecek ve üzerinden binde 6 oranında 59.160-TL Değerli Konut Vergisi tahakkuk ettirilerek istenirse defaten yada Şubat ve Ağustos aylarında olmak üzere 2 eşit taksitle ödenebilecektir.

Ancak bu verginin anayasaya aykırı olduğu yada meskenin/konutun TKGM tarafından tespit edilen değerinin gerçeği yansıtmadığı düşünülüyorsa ne yapılmalıdır, nasıl yapılmalıdır?

1- TAPUYA İTİRAZ

Yazının tebliğ tarihinden itibaren 15 gün içinde yazılı olarak ya genel müdürlüğe yada genel müdürlüğe iletilmek üzere en yakın tapu dairesine itiraz dilekçesi verilmelidir. Örneğin yazı 10 Aralık 2019 tarihinde alınmışsa en geç 25 Aralık günü mesai saati bitimine kadar itiraz dilekçesi verilmelidir. İtiraz mutlaka bizzat muhatabı tarafından yada düzenleme şeklinde vekaletnameyle yetkilendirilmiş temsilcisi tarafından imzalanarak yapılmalıdır.

İtiraz dilekçesinde;

– Yazı sadece değerin 9.860.000-TL olarak belirlendiğini ifade etmekte ancak bu değere nasıl ulaşıldığına ilişkin herhangi bir açıklama yapmamakta, yazı ekinde herhangi bir bilgi ve belge iletilmemektedir. Tapu ve Kadastro Genel Müdürlüğünce mevzuat kapsamında değerleme yapılmış veya yaptırılmış mıdır?

– Değerleme yapılırken, hangi ölçütlerden hareket edilmiş, hangi parametreler dikkate alınmış ve hangi yöntemlerden yararlanılmıştır?

– En yakın tarihlerdeki emsal satışların bedelleri değerlendirmeye esas alınmış mıdır?

gibi çoğaltılabilir sorulara yer verilmeli ve değerin hatalı olduğuna ilişkin her türlü bilgi/ belge eklenmelidir.

Diğer taraftan yazıda dikkat edileceği üzere, meskenin değerinin 01.12.2019 tarihi itibariyle tespit edildiği ifade edilmektedir. Oysa ki Tapu ve Kadastro Genel Müdürlüğüne değerleme yetkisi 7194 sayılı Kanun ile verilmiştir ki bu Kanun ise 07.12.2019 tarihinde yürürlüğe girmiştir. Yani 07.12.2019 tarihinden önce Tapu Kadastro Genel Müdürlüğünün değerli konut vergisi yönünden değerleme yapma yetkisi yoktur. Dilekçede hukuki yetkisizlik ve dolayısıyla geçersizlik hususu vurgulanmalıdır.

2- TAPUNUN CEVABI

İtiraz TKGM tarafından değerlendirilecek ve kesin sonuç idare tarafından ilgilisine tebliğ edilecektir. Bizim görüşümüze göre itirazdan herhangi bir sonuç çıkmayacak ve ilk değer kesinleşecektir.

3- DAVA YOLU

TKGM’nin değer tespiti yazısını tebellüğ eden mükellefler dilerlerse itiraz yoluna başvurmadan 30 gün içinde doğrudan dava açabilirler. Eğer ki itiraz edilmişse idarenin cevabi yazısından itibaren yine 30 gün içinde dava edilmesi unutulmamalıdır.

Davanın Tapu Kadostro Genel Müdürlüğü aleyhine Ankara İdare Mahkemesinde açılması gerekmektedir.

4- İHTİRAZİ KAYITLA BEYAN VE DAVA

Değerli Konut Vergisi beyannamesinin 2020 yılı Şubat ayının 20 günü sonuna kadar meskenin bulunduğu vergi dairesine verilmesi ve verginin tahakkuk ettirilmesi gerekmektedir. Defaten yada Şubat ve Ağustos aylarında olmak üzere iki eşit taksitle ödenebilecektir.

TKGM’ye itirazların yapılması idari davaların açılması beyannamenin verilmemesi sonucunu doğurmaz. Eğer beyanname verilmez ise vergi dairesi tarafından cezalı olarak istenecektir. Örneğimizdeki kişinin yükümlülüğünü yerine getirmemesi durumunda vergi dairesi tarafından 59.160-TL değerli mesken vergisi için ayrıca 59.160-TL vergi ziyaı cezası kesilecek ve gecikilen her ay için %2 oranında da faiz istenilecektir.

Ankara İdare Mahkemeleri nezdinde değer tespitine ilişkin açılacak davaların beyanname verme süresine kadar karara bağlanamayacağı aşikardır. Bu durumda herhangi bir hak kaybı ve ceza ile karşılaşılmaması için beyannamenin süresi içerisinde ancak ihtirazi kayıtla verilmesi, tahakkuk eden verginin ödenmesi ve bu kez VERGİ MAHKEMESİ nezdinde yeni bir davanın açılması gerekmektedir. Davanın beyanname tarihinden itibaren 30 gün içinde açılması şarttır.

Vergi mahkemesinde açılan dava bu verginin hukuka uygun olmadığı dolayısıyla ödenen verginin faiziyle birlikte iadesi talebine ilişkin olacaktır.

5- ANAYASA MAHKEMESİ

Görünen odur ki Değerli Konut Vergisine ilişkin kanun maddesi iptal talebiyle Anayasa Mahkemesi gündeminde yer alacak ve nihai kararı Anayasa Mahkemesi verecektir. Yasanın iptal olması halinde sadece beyannamesini süresi içerisinde ancak ihtirazi kayıtla verip vergi mahkemesinde dava açanlara ödedikleri vergi iade edilecektir.

Sonuç olarak ;

– Değerli Konut Vergisine ilişkin Tapu Kadostro Genel Müdürlüğü ( TKGM )tarafından gönderilen değer tespiti yazılarına süresi içinde itiraz edilmesi ve Ankara Bölge İdare Mahkemelerinde dava açılması,

– 2020 yılı Şubat ayında Değerli Konut Vergisi beyannamesinin ihtirazi kayıtla verilerek Vergi Mahkemelerinde dava açılması,

Bilgilerinize Sunulur.

Saygılarımızla,

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK

VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA

AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır. Kişisel verileri;

İlkeleri çerçevesinde işlediğimizi bildiririz. Sizleri kişisel verilen korunması hakkında aydınlatmak ve 6698 sayılı Kişisel Verilerin Korunması Kanunu (KVKK) 10. Maddesi kapsamında Veri Sorumlusu olarak aydınlatma yükümlülüğümüzü yerine getirmek amacıyla bu bilgilendirmeyi sunarız.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.