SİRKÜLER TARİHİ : 15.04.2025

SİRKÜLER NO : 2025/29

KURUM GEÇİCİ VERGİ BEYANNAMESİNDE YAPILAN DEĞİŞİKLİKLERE İLİŞKİN DUYURU YAYIMLANMIŞTIR

(Beyannamelerini e-Beyanname Sistemi Üzerinden Verecek Mükellefler İçin Geçerli Duyuru Metni Digital Vergi Dairesi İnternet Sitesinde Yayımlanmıştır)

2025/1’inci vergilendirme dönemine ilişkin kurum geçici vergi beyannamesi kullanıma açılmıştır. Beyannamelerini e-Beyanname sistemi üzerinden verecek mükelleflerin Beyanname Düzenleme Programını güncellemeleri gerekmektedir.

Öte yandan kurum geçici vergi beyannamesinde 1 Nisan 2025 tarihi itibariyle geçerli olmak üzere yapılan değişiklikler aşağıdaki gibidir.

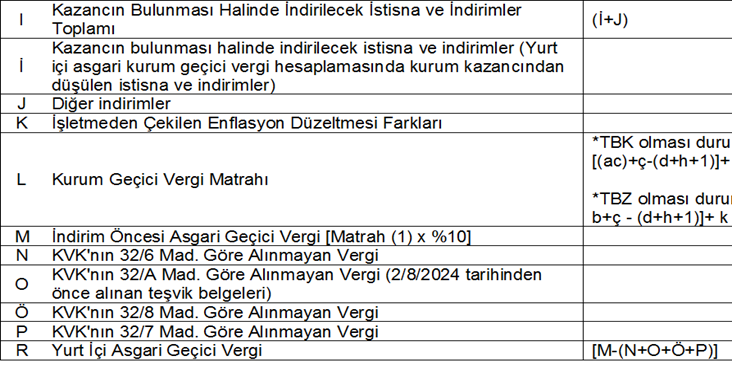

6.1. “Yurt İçi Asgari Geçici Vergi” kulakçığında bulunan tablodaki “Diğer indirimler ve istisna (g)” satırına bilgi girişi yapılabilmektedir.

Ayrıca tablodaki,

– Zarar olsa dahi indirilecek istisna ve indirimler (Yurt içi asgari kurum geçici vergi hesaplamasında kurum kazancından düşülen istisna ve indirimler) (e),

– Yurt dışı kaynaklı istisnalar (f),

– Diğer indirimler ve istisnalar (g)” satırlarında yer alan tutarların toplamının aynı tablonun “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler Toplamı (d)” satırına otomatik aktarımı sağlanacaktır.

6.2. “Yurt İçi Asgari Geçici Vergi” kulakçığında bulunan tablodaki “Diğer indirimler (j)” satırına bilgi girişi yapılabilmektedir.

Ayrıca tablodaki,

– “Kazancın bulunması halinde indirilecek istisna ve indirimler (Yurt içi asgari kurum geçici vergi hesaplamasında kurum kazancından düşülen istisna ve indirimler) (i),

– Diğer indirimler (j)” satırlarında yer alan tutarların toplamı aynı tablonun “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler Toplamı (ı)” [ı= (i+j)] satırına otomatik aktarımı sağlanacaktır.

6.3. “Yurt İçi Asgari Geçici Vergi” kulakçığında bulunan tablodaki “Kurum Geçici Vergi Matrahı” satırına gelecek olan tutarın %10’unun aynı tablonun “(m) İndirim Öncesi Asgari Geçici Vergi [Matrah (l) x %10]” satırına otomatik aktarımı sağlanacaktır.

Dipnot 1. %10 ve üzeri vergi yükü taşıyan yurt dışı kaynaklı istisna kazançlar üzerinden hali hazırda %10 vergi hesaplanmış olduğundan, asgari vergi hesaplamasında bu istisna kazançların düşülmesi gerekmekte olup bu tutarlar “Yurt dışı kaynaklı istisnalar” satırına yazılacaktır. Öte yandan, %10 vergi yükü taşımayan yurt dışı kaynaklı istisna kazançların ise, taşıdığı vergi yüküne isabet eden kazanç kısmı asgari vergi matrahından düşülebileceğinden, bu tutarlar “Yurt dışı kaynaklı istisnalar” satırına yazılacaktır. (1 seri no.lu KVGT’nin “32.5.6. Yurt içi asgari kurumlar vergisi hesaplamasında kurum kazancından düşülmeyen istisna ve indirimler” başlıklı bölümünde yer alan Örnek 8’e bakınız.)

Dipnot 2. 2/8/2024 tarihinden sonra (bu tarih dahil) yeni alınan yatırım teşvik belgeleri kapsamında KVK’nın 32/A maddesi hükmüne istinaden ilgili hesap döneminde alınmayan vergi, hesaplanan asgari geçici vergiden düşülemeyeceğinden “KVK’nın 32/A Mad. Göre Alınmayan Vergi” satırına yazılmayacaktır.

Dipnot 3. Yurt içi asgari geçici vergi hesaplaması yapılırken 1 seri no.lu KVGT’nin “32.5. Yurt içi asgari kurumlar vergisi” başlıklı bölümde yer alan açıklamalardan ve örneklerden yararlanabilirsiniz.

“Yurt İçi Asgari Geçici Vergi” kulakçığında bulunan tablodaki “Yurt dışı kaynaklı istisnalar (f)” satırına seçenekli olarak eklenmiştir. Söz konusu satırlara bilgi girişi yapılabilmektedir.

“Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler (Yurt içi asgari kurum geçici vergisi hesaplamasında kurum kazancından düşülen istisna ve indirimler) (i)” satırına otomatik aktarımı sağlanacaktır.

– 222 sayılı İlköğretim ve Eğitim Kanununa Yapılan Göre Bağışlar,

– 278 sayılı Türkiye Bilimsel ve Teknolojik Araştırma Kurumu ile İlgili Bazı Düzenlemeler Hakkında Kanununa Yapılan Göre Bağışlar,

– 2547 sayılı Yükseköğretim Kanununa Göre Yapılan Bağış ve Yardımlar,

– 2828 sayılı Sosyal Hizmetler Kanununa Göre Yapılan Bağışlar,

– 2876 sayılı Atatürk Kültür, Dil ve Tarih Yüksek Kurumu Kanununa Göre Yapılan Bağış ve Yardımlar,

– 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanununa Göre Yapılan Bağış ve Yardımlar,

– 3388 sayılı Türk Silahlı Kuvvetlerini Güçlendirme Vakfı Kanununa Göre Yapılan Bağış ve Yardımlar,

– 3713 sayılı Terörle Mücadele Kanununa Göre Yapılan Bağışlar,

– 4122 sayılı Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanununa Göre Kurulan Ormanlarda, Ağaçlandırma, Bakım ve Koruma Masrafları,

– 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanununa Göre Yapılan Bağış ve Yardımlar,

– 6569 sayılı Türkiye Sağlık Enstitüleri Başkanlığına İlişkin Bazı Düzenlemeler ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanuna Göre Yapılan Bağış ve Yardımlar,

– 6546 sayılı Çanakkale Savaşları Gelibolu Tarihi Alanı Hakkında Bazı Düzenlemeler Yapılmasına Dair Kanuna Göre Yapılan Bağış ve Yardımlar ile Sponsorluk Harcamaları,

-7034 sayılı Türk-Japon Bilim ve Teknoloji Üniversitesinin Kuruluşu Hakkında Kanuna Göre Yapılan Bağış ve Yardımlar,

-¾ 7430 sayılı Antalya Diplomasi Forumu Vakfı Kanununa Göre Yapılan Bağış ve Yardımlar,

– 7439 sayılı Türk Arkeoloji ve Kültürel Miras Vakfı Kanununa Göre Yapılan Bağış ve Yardımlar,

– 7512 sayılı Dışişleri Teşkilatını Güçlendirme Vakfı Kanununa Göre Yapılan Bağış ve Yardımlar

Kurum Geçici Vergi Beyannamesinde Yapilan Değişiklikler adlı duyuruya ulaşmak için tıklayınız.

Bilgilerinize Sunulur.

Saygılarımızla,

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK

VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA

AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AYDINLATMA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır. Kişisel verileri;

İlkeleri çerçevesinde işlediğimizi bildiririz. Sizleri kişisel verilen korunması hakkında aydınlatmak ve 6698 sayılı Kişisel Verilerin Korunması Kanunu (KVKK) 10. Maddesi kapsamında Veri Sorumlusu olarak aydınlatma yükümlülüğümüzü yerine getirmek amacıyla bu bilgilendirmeyi sunarız.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi İşlemenin Hukuki Sebebi ve Toplamanın Yöntemi Nelerdir?

Kişisel veriler, Kanunun 5. ve 6. maddesinde yer alan;

hukuki sebepler ile, Şirketimizle ilişkinizin kurulması esnasında ve söz konusu ilişkinin devamı süresince sizden sözlü veya yazılı olarak, internet sitesi, telefon, e-posta aracılığıyla otomatik ya da otomatik olmayan yöntemlerle toplanabilmektedir.

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel Verilerin Korunması Kanunu’na Göre Haklarınız nelerdir?

KVK Kanunu 11. Maddesine göre Şirketimize başvurarak sizinle ilgili;

haklarına sahipsiniz.

Kanunun ilgili kişinin haklarını düzenleyen 11. maddesi kapsamındaki taleplerinizi, “Veri Sorumlusuna Başvuru Usul ve Esasları Hakkında Tebliğ”ine göre Şirketimize yazılı olarak veya KVK@gureli.com.tr isimli e-posta adresine güvenli elektronik imza, mobil imza ya da Şirketimize daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresiniz kullanmak suretiyle iletebilirsiniz.

| Merkez Adres: | Spine Tower Büyükdere Cad.No:243 Kat: 25 34398 Sarıyer / İstanbul – Merkez Ofis |

| Telefon: | 444 9 475 – (0212) 285 01 50 |

| İnternet Sitesi: | www.gureli.com.tr |

| Eposta Adresi: | KVK@gureli.com.tr |

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİ HAKKINDA AÇIK RIZA METNİ

Kişisel verilerin korunması Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş.’nin (Şirketimizin) en önemli öncelikleri arasındadır.

Kişisel Verileriniz Nelerdir?

Kişisel Verilerinizi Hangi Amaç İle Kullanılmaktadır?

Kişisel Verilerinizi Kimlerle Paylaşıyoruz?

Kişisel verileriniz internet sitesi üzerinden yukarıda belirtilen amaçlarla sınırlı ve orantılı olacak şekilde internet sitesi tedarikçimiz ile paylaşılabilecektir.

Kişisel verilerimin yukarıda belirtilen şekilde işlenmesini açık rızam ile kabul ediyorum.